2026最新赛程 两年亏空近3000万元, 这家机器东说念主公司肯求港股IPO

成齐卡诺普机器东说念主本事股份有限公司(下称“卡诺普机器东说念主”)于2026年5月31日二度向港交所递交港股IPO肯求,这家国内焊合机器东说念主畛域的头部企业以特专业技公司身份冲击成本市集。

贵寓显露,卡诺普机器东说念主是中国先进的工业机器东说念主公司,亦然开采具身智能机器东说念主的早期市集进入者之一。凭据弗若斯特沙利文的贵寓,以2025年的收入研究,卡诺普机器东说念主在通盘中国焊合机器东说念主制造商中名递次一。

公司虽营收畛域稳步蔓延、行业地位特出,但相连两年堕入亏空,类似现款流弥留、供应链依赖、推动离场等多重问题,操办与上市之路均濒临显耀不坚信性。

营收相连增长

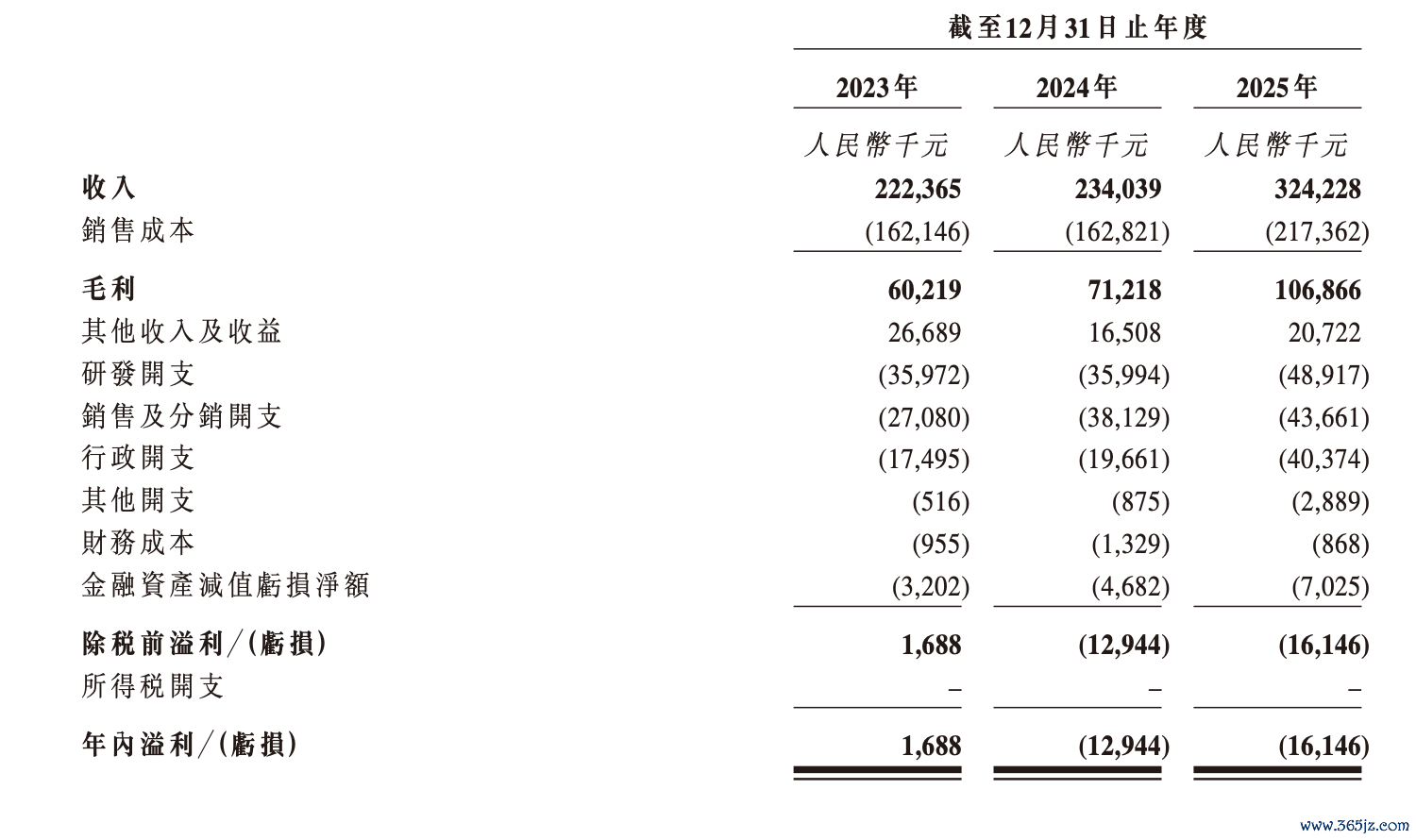

2023至2025年,卡诺普营业收入辞别为2.22亿元、2.34亿元、3.24亿元,三年复合增速亮眼,2025年营收同比大幅增长38.5%,增长能源主要来自工业机器东说念主、相助机器东说念主及具身智能机器东说念主三大主力产物。

从产物收入占比来看,工业机器东说念主耐久是公司基本盘,2025年该板块收入2.64亿元,占总营收81.4%,其中六轴焊合机器东说念主孝敬最大份额,亦然公司稳居国内焊合机器东说念主收入榜首的中枢赈济。

细分品类中,相助机器东说念主、具身智能机器东说念主增长势头迅猛,2025年营收辞别为2433万元、2414万元,占比均擢升至7.5%、7.4%。而机器东说念主零部件、定制遏抑柜等其他产物收入1.09亿元,占比3.4%,业务体量相对较小。

销售阵势方面,公司以直销为主,2025年直销收入占比97%,经销商渠说念仅占3%。

区域分散上,国内市集是完竣主力,2025年国内收入2.87亿元,占比88.7%;国外收入3677万元,占比11.3%。值得贯注的是,国外收入较2023年19.0%的占比显著下滑,其中俄罗斯市集收入减弱显耀,受国际贸易计谋影响,公司自2024年起住手对俄径直销售,国外市集拓展遇阻。

相连两年净亏空

2023~2025年,公司笼统毛利率递次为27.1%、30.4%、33.0%,逐年走高。分产物来看,具身智能机器东说念主毛利率最高,2025年达41.7%,六轴焊合机器东说念主毛利率35.2%,传统四轴机器东说念主毛利率仅18.6%,产物盈利才气存在显耀相反。

但毛利率改善并未调治为净利润增长,公司盈利状态合手续恶化。2023年公司实现净利润168.8万元,拼凑盈利;2024年、2025年辞别录得净亏空1294.4万元、1614.6万元,亏空幅度逐年扩大。

亏空中枢原因聚首在用度端:其一,销售及分销开支合手续走高,2024年公司全力拓展新客户、调整销售架构,该项用度同比增长40.8%;其二,研发参预督察高位,三年研发用度辞别为3600万元、3600万元、4890万元,占营收比例耐久督察在15%以上,高额研发合手续侵蚀利润;其三,2025年行政用度同比翻倍,主要来自上市关联开支以及职工股权激励产生的非现款支拨,进一步放大亏空。

同期,公司盈利对政府提拔依赖性较强。2023~2025年证实的政府提拔辞别为2080万元、1030万元、1450万元,若扣除提拔影响,公司本色操办亏空畛域会进一步扩大,自主造血才气不足的问题突显。

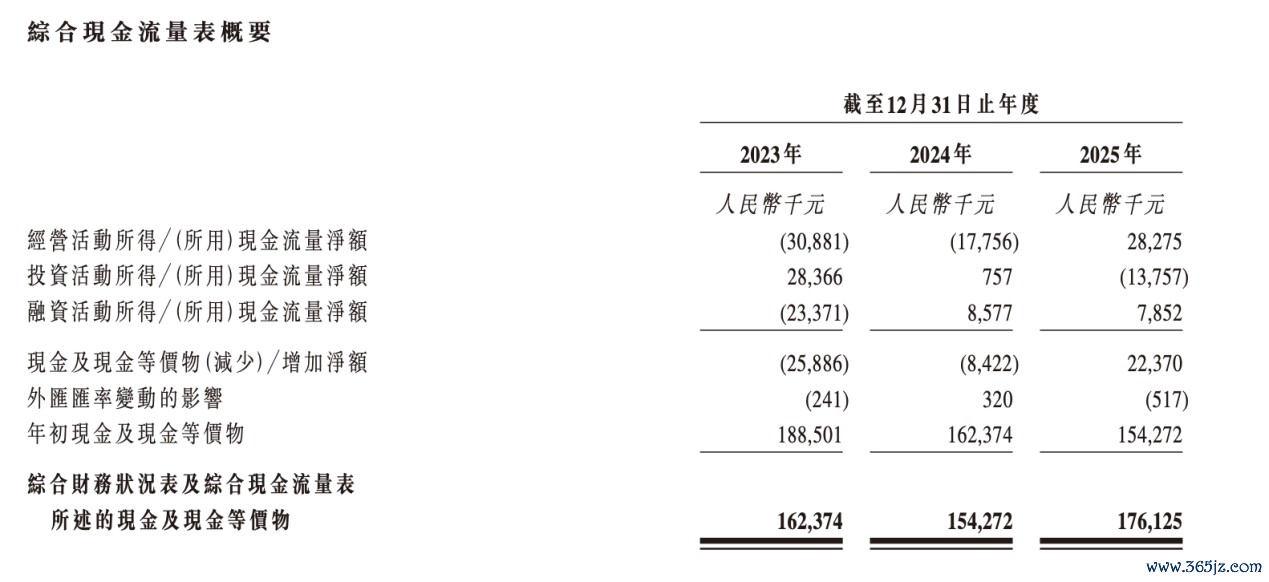

现款流是卡诺普另一大短板。2023年、2024年公司操办行为现款流合手续为净流出,金额辞别为3088万元、1776万元,直至2025年才转为净流入2828万元。

操办现款流承压,主要源于公司为拓展客户放宽信用计谋,应收账款畛域合手续攀升。2023~2025年贸易应收款及应收单据辞别为1.01亿元、1.14亿元、1.43亿元,应收账款盘活天数长年高于120天,若客户蔓延付款、坏账风险随之增多。

库存处置一样存在压力。三年间公司存货撇减金额辞别为400万元、760万元、580万元,机器东说念主产物迭代速率快,老旧机型易出现减值,类似产能逐年擢升(2025年瞎想产能7000台,产能讹诈率84.3%),若下贱需求不足预期,库存积压风险将进一步加重。

财务结构方面,公司钞票欠债率逐年上涨,2023-2025年辞别为9.5%、12.8%、16.7%,虽合座欠债水平不算极高,但流动比率、速动比率出现下落,其中,流动比率2023年、2024年仍辞别为2.1,世界杯比分2025年下落至1.7。速动比率2023年为1.6,2024年上涨至1.7,2025年下落至1.3。

法子2025年末,公司的现款及现款等价物为1.71亿元。与此同期,公司尚有5060万元流动银行贷款,类似大额冒失账款,短期资金盘活压力拒接疏远。

供应链隐忧

卡诺普坐褥所需中枢零部件对外依存度较高。精密减慢器、伺服电机等枢纽传动组件采购自国内厂商,通讯、遏抑芯片等电子元件则采购自民众半导体企业,部分芯片原产于好意思国,且关联产物受好意思国出口经管条例(EAR)监管。据招股书,卡诺普照旧物色及格替代供应商,研究于2026年完成好意思国原产芯片的国内替代本事决策考据。

从采购聚首度来看,2023-2025年公司前五名供应商采购额占总采购比例辞别为48.5%、40.7%、37.9%,单一最大供应商采购占比最高达22.8%。中枢零部件价钱波动、国出门口计谋变化、供应商断供等情况,齐将径直影响公司坐褥过程与产物成本,供应链牢固性不足。

公司产物销往民众40多个国度和地区,国外业务波及俄罗斯、土耳其、塞尔维亚等地区。天然公司示意自己未径直违抗国际制裁章程,但由于经销阵势下无法圆善顾虑结尾客户,存在被好意思国、欧盟实行次级制裁的潜在风险。

此外,公司曾障碍采购受EAR经管的好意思国芯片、微遏抑器等产物,且有合作东体曾被列入好意思国实体清单。尽管当今未出现业务中断,但民众贸易摩擦、出口经管计谋合手续收紧的大布景下,国外采购和销售的不坚信性合手续升高,可能径直冲击国外业务布局。

手脚工业机器东说念主赛说念企业,公司身处强烈竞争环境。国外机器东说念主巨头凭借本事、品牌上风占据高端市集,国内同业也不休加码焊合机器东说念主、相助机器东说念主赛说念。从订价来看,国产焊合机器东说念主均价约5-7万元,国外同类产物均价达20-25万元。

同期,公司发力的具身智能、东说念主形机器东说念主仍处于交易化早期,关联本事迭代速率极快,合手续高额研发参预有时能调治为市集订单,若本事跟进不足时,现存产物也会快速被市集淘汰。

股权聚首与老推动离场

股权结构方面,李良军、朱路生等七名一致行动东说念主为控股推动,预计合手股54.13%,股权高度聚首。

竖立于今,卡诺普累计完成四轮融资,募资总和约2.49亿元,D轮投后估值达21.05亿元,投资方包括北极光创投、钟鼎成本等知名机构。

公司自2021年完成D轮融资后,相连四年未赢得新一轮外部投资,部分老推动在公司递表前夜聘用清仓离场。2025年10月,新余榫卯、姜洁等推动先后转让一说念股份,预计套现超4400万元,侧面反应部分前期投资者对公司上市出路和耐久发展合手严慎格调。

公司2021年实行3000万元分成,在后续功绩转亏、现款流趋紧的布景下,该分成步履激勉市集对资金使用的争议。

在操办现款流偏弱、合手续亏空的情况下,IPO成为公司补充资金的中枢路线。本次IPO召募资金也将主要投向研发、市集拓展、产能升级及补充流动资金。

不外从落地服从来看,转型挑战重重。具身智能机器东说念主、东说念主形机器东说念主虽毛利率较高,但当今营收占比仅7.4%,市集应用场景尚未完全大开,短期难以成为盈利赈济。国外市集减弱、国各人业内卷的近况下,市集拓展的参预产出比偏低。产能方面,2025年产能讹诈率已达84.3%,新增产能能否被市集消化,仍存在较大不坚信性。

值得一提的是,招股书明确浮现,公司存在未足额为部分职工交纳社会保障及住房公积金的问题。法子浮现节点,欠缴社保、公积金预计差额约2540万元,其中社保差额2070万元,住房公积金差额470万元。凭据国内关联国法,公司可能濒临补缴款项、交纳滞纳金,以及最高三倍罚金的风险。

与此同期,2025年9月奏效的就业纠纷新司法诠释明确,职工自发毁掉社保的商定无效,若关联职工发起就业仲裁或诉讼,公司还需承担经济赔偿,这不仅会产生径直经济损失,也会对企业用工口碑形成负面影响。

笼统来看,公司是国内焊合机器东说念主畛域的实力派企业,产物、市辘集位具备一定竞争力,受益于国内智能制造、国产替代的大趋势,耐久存在发展机遇。但当下公司濒临的问题更为特出:营收增长的同期相连两年亏空,现款流、应收账款、库存等营运计划存隐患;社保欠缴、供应链依赖、国际制裁等合规与操办风险交汇;老推动减合手也反应出成本对其的严慎格调。

云开体育2026世界杯中国官网入口在未能实现牢固盈利的布景下2026最新赛程,公司IPO之路充满挑战,即便成功上市,后续功绩达成、风险化解也将是耐久测验。(《搭理周刊-财事汇》出品)